我が家では保険証を使っていません。

厳密には「カードタイプの健康保険証や資格確認書」を使っていません。

代わりに、マイナンバーカードと健康保険証と一体化させた「マイナ保険証」を使っています。

理由はいたってシンプル。

「マイナ保険証の方が圧倒的に便利だから」です。

この記事では、「マイナ保険証」の便利さ・快適さについて具体的に解説します。

「マイナンバーカードって本当に便利なの?使えないって聞くけど…」

「保険証が無くなっても平気なの?」

そんな風に感じてる方も、きっとマイナ保険証を持ってみたくなると思いますよ🌈

マイナ保険証を持つメリット3選+α

早速マイナ保険証のメリットを見ていきます。

具体的には以下のとおりです。

①保険の資格情報が自動的に更新される

②高額療養費の限度額認定証が不要になる

③ 手持ちのカードが1枚減る

(おまけ)医療費控除の申告が簡単になる

順番に解説していきます。

①保険証の情報が自動的に更新される

日本にはざっくり3種類の公的医療保険があります。

・健康保険(健保) 主に会社員が加入するもの

・国民健康保険(国保) 主に自営業者・フリーランスが加入するもの

・後期高齢者医療制度 主に75歳以上の高齢者が加入もの

基本的に、日本に住む人であれば、この3つの保険のいずれかに加入しているはずです。

注意すべきは、引越しや転職などで加入する保険が変わったときです。

たとえば会社人の方が転職して、加入する健康保険がA健保からB健保に変わったとしましょう。

従来のカードタイプの健康保険証の場合、A健保に一度保険証を返却したうえで、B健保から新しい保険証が再交付されるのを待たないといけません。

これは会社員以外が加入する国民健康保険でも同様です。

国保は、基本的には自治体単位で加入するため、たとえばC市からD市に引越した場合、転職と同じように、返却と再交付の手間があります。

一方、マイナ保険証であれば、この返却と再交付の手続きが不要になります。

引越しや転職の直後のドタバタで切り替え忘れて保険証が使えない…なんてハプニングをマイナ保険証なら避けることができるのです。

※ただし、国保も健保も加入する保険の切り替え手続きは必要です。会社員であれば、会社の福利厚生担当が手続きを進めてくれると思いますが、自営業者などはご自身で市役所へ行って切り替え手続きが必要です。

※また、マイナ保険証の場合、保険証の再交付を待つ手間は無くなるものの、マイナンバーと紐づいた保険資格がオンライン上で更新されるまで数日かかるため、この間はマイナ保険証が使えない場合がありますのでご注意ください。

(参考)全国健康保険協会 京都支部 「〜マイナ保険証のメリットとQ&A〜」

②高額療養費の限度額認定証が不要になる

少し難しい用語が並びますが、マイナ保険証を持つと、「高額療養費の限度額認定証」が不要になります。

高額療養費?

限度額認定証?

ざっくりとした説明になりますが、

「高額療養費」 ・・・高い医療費

「限度額認定証」・・・高い医療費に上限を設けてくれるもの

こんなイメージです。

たとえば、大きな病気や怪我で長期間入院することになった場合、医療費はかなり高額になることが予想されます。

しかし、この高額療養費の限度額認定という仕組みのお陰で、実際の自己負担はかなり抑えることができるのです。

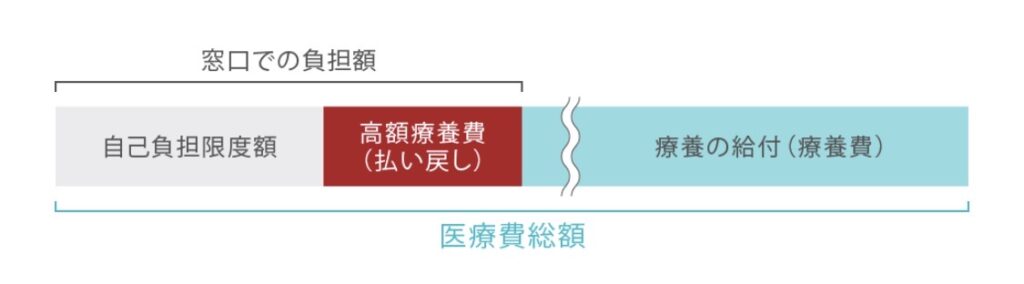

こちらの図をご覧ください。

「窓口での負担部分」と書かれているのが、いわゆる自己負担の3割に相当するものです。

仮に保険適用の医療費の総額が100万円だった場合、個人の自己負担は30万円(3割)です。

これだけのお金を負担するのは、とても大変ですよね。

そんな大変さを和らげてくれるのが「限度額認定」です。

「限度額認定」を受けることで、先ほどの自己負担30万円をさらに少なくすることができます。

どこまで少なくなるかは、その人の収入によって異なりますが、平均的な収入の方の場合は約10万円程度と言われています。

有難い仕組みですよね。

しかし、この限度額認定は、通常は払い戻し方式なので、いったん窓口で30万円を立て替えたうえで、後日(だいたい3〜4ヶ月後)に20万円がキャッシュバックされる――そんな流れになります。

たとえ戻ってくるとは言え、大きな出費です。

ここでマイナ保険証を持つと、マイナンバーカードの中に「限度額」の情報が取り込まれた状態で病院を受診できるため、この立て替えが不要になります。

なので、初めからご自身の収入に応じて決まった限度額のみ(先ほどの例だと10万円)を負担するだけで済むのです。

※ちなみですが、通常の保険証でも手続きを踏めば限度額認定証を保険組合から交付してもらうことはできますが、医療費が高額になるような緊急事態にそのような手続きをするのは、なかなか大変だと思います。

③ 手持ちのカードが1枚減る

メリットの3つ目はシンプルライフに関わるものです。

マイナ免許証でも同じメリットを挙げましたが、保険証とマイナンバーカードと一体化させることで、持ち歩くカードが1枚減ります。

私は免許証・保険証の両方をマイナンバーカードと一体化させたため、合計2枚のカードをお財布から手放すことができました。

お財布がコンパクトになると気持ちいいものです。

(おまけ)医療費控除の申告が簡単になる

こちらはおまけのメリットです。

1年間に負担した医療費が10万円を超える場合、その超えた部分について「医療費控除」という税金の軽減措置を受けることができます。

この医療費控除を受けるには、確定申告書に、受診した医療機関や負担した医療費の金額を記載しないといけないのですが、かなりの手間です。

しかし、マイナ保険証を使うと1年間の医療費に関する情報を自動的に集計してくれるようになるため、レシートをかき集めて手作業で医療費を申告する手間が無くなります。

マイナ保険証のデメリット

ここまでマイナ保険証のメリットについて解説してきましたが、デメリットにも触れておきます。

主なデメリットは次の2点です。

①対応していない医療機関がある

②マイナンバーカードを無くすと使えない

①対応していない医療機関がある

マイナ保険証は、医療機関の窓口で専用のカードリーダーにかざして利用します。

2025年12月1日をもって、従来のカードタイプの健康保険証は使えなくなりました。

これに伴い、基本的にはどこの医療機関にもマイナ保険証を受け付けるカードリーダーが導入されているはずですが、まだ一部の接骨院等では導入されていないようです。

マイナ保険証を使う際は、利用先が対応しているかどうか、あらかじめ確認するようにしてください。

参考に、こちらの厚生労働省のホームページからカードリーダーの導入状況が確認できます。

「マイナンバーカードの健康保険証利用に対応する医療機関・薬局はこちら」

(厚生労働省公式ホームページ)

②マイナンバーカードを無くすと使えない

マイナ免許証と同様のデメリットになりますが、マイナ保険証もマイナンバーカードを無くすと使用できません。

マイナンバーカードの再発行には1ヶ月以上かかるとされていますので、紛失には気をつけましょう。

保険証→マイナ保険証で便利&身軽に🌈

いかがでしたか?

既に、従来の健康保険証は今月2日から使えなくなりました。

マイナ保険証に切り替えていない人には、代わりに「資格確認書」というものが交付されますが、これには従来の保険証が持っていたような「身分証」としての効果が無いようです。

「【重要】2025年12月2日から健康保険証および資格確認書は本人確認書類としてご利用いただけません」(楽天証券株式会社)

「本人確認書類としての健康保険証等の廃止について」(株式会社ジャックス)

マイナ保険証であれば、マイナンバーカード自体が身分証になりますので、ぜひこの機会にメリット多いマイナ保険証へ切り替えてみてください。

きっと想像以上の便利さに驚きますよ🌈

コメント